Tesla: ¿Qué sigue después de su decepcionante informe de 3T?

TSLA

+3,45%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

TWTR

-4,86%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

-

El último informe de resultados de Tesla ha suscitado dudas de que el fabricante de vehículos eléctricos sea inmune a los vientos en contra macroeconómicos

-

Las acciones han bajado un 30% este mes por los indicios de que la empresa está sintiendo la presión sobre sus márgenes

-

Es probable que el fabricante de vehículos eléctricos tenga dificultades para salir de su mala racha a corto plazo

Para los entusiastas de Tesla (NASDAQ:TSLA), no parece haber mucho de qué preocuparse en el último informe de ganancias de la compañía. El mayor fabricante de vehículos eléctricos del mundo sigue produciendo un tipo de crecimiento y márgenes que los fabricantes de automóviles tradicionales sólo pueden soñar.

Los observadores de Tesla, sin embargo, vieron ayer más decepción que entusiasmo, especialmente en los comentarios hechos por el director general Elon Musk en su conferencia telefónica.

Aunque las ventas del tercer trimestre aumentaron un 56%, hasta los 21,500 millones de dólares, la empresa de vehículos eléctricos no alcanzó la estimación media de los analistas, que era de 22,500 millones de dólares.

También hubo señales de que el creciente costo de hacer negocios ha empezado a aparecer en el margen bruto de la compañía, que se redujo al 27.9% en el trimestre, quedando por debajo de la estimación media de los analistas del 28.4%.

Más allá de estas cifras, el fabricante del sedán Model S y 3 y de los SUV Model X e Y tampoco logró convencer a los analistas de que sigue siendo inmune a la debilidad de la demanda en un entorno en el que las tasas de interés están subiendo y se avecina una recesión mundial.

Musk dijo a los analistas que, aunque esperaba un “final de año épico”, la desaceleración en China y Europa ha afectado a los pedidos. El director general añadió que “la demanda es un poco más dura de lo que sería”.

Incertidumbre sobre la demanda

La incertidumbre sobre las perspectivas de la demanda, combinada con la mala gestión de Musk del acuerdo con Twitter (NYSE:TWTR), está pasando factura a las acciones de Tesla. Han perdido cerca de un tercio de su valor durante el último mes.

Tesla Weekly Chart

Tesla Weekly Chart

Tras los resultados y la conferencia telefónica de Musk, los analistas también se mostraron divididos sobre las perspectivas de la compañía a corto plazo.

Aunque reiteraron su calificación de sobreponderación sobre la acción, Morgan Stanley dijo que Tesla produjo “un trimestre muy fuerte”, y que se esperaba una pérdida de ganancias, ya que la compañía lidia con las presiones inflacionarias.

Toni Sacconaghi, analista de investigación senior de Bernstein con una calificación de bajo rendimiento en Tesla, dijo que no obtuvo mucha claridad de la conferencia telefónica de la compañía. Su nota a los clientes decía:

“Las respuestas a muchas preguntas en la llamada de ganancias fueron cortantes y casi despectivas, con el director general Musk haciendo repetidamente pronósticos muy audaces sobre el futuro y las capacidades de Tesla”.

Sacconaghi fijó su objetivo de precio a 12 meses en 150 dólares para Tesla, lo que implica un descenso de casi el 30% desde el cierre del miércoles de 222.04 dólares. Su nota añadía:

“Los plazos de entrega de los autos se han reducido drásticamente, especialmente en China, y nos preocupa el debilitamiento del gasto de los consumidores y el aumento de la competencia. Creemos que la cartera de pedidos de Tesla se redujo en el trimestre, lo que apunta a que los pedidos van a la zaga de las tasas de producción actuales”.

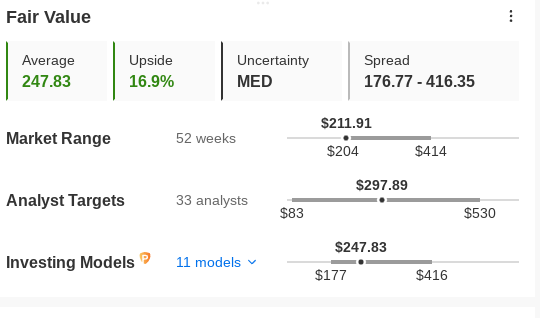

Los modelos de InvestingPro, que valoran a las empresas en función de los múltiplos precio-beneficio o precio-ventas o de los valores terminales, indican que Tesla cotiza cerca de su valor razonable, y que existe cierto potencial alcista tras la fuerte caída de sus acciones durante el mes pasado. El valor razonable medio del fabricante de vehículos eléctricos se sitúa en 247.83 dólares, lo que implica un potencial alcista del 17%.

Tesla Fair Value Estimate

Tesla Fair Value Estimate

Conclusión

Es probable que a Tesla le resulte difícil romper el actual hechizo bajista tras su informe de resultados del tercer trimestre. Aunque no son del todo terribles, las últimas cifras han puesto en duda la suposición de que la empresa es inmune a los vientos en contra. En este entorno, mantenerse al margen y esperar un mejor punto de entrada parece ser la mejor opción.